美國波士頓醫療保險須知 – 醫療保險公司哪家好 (參加時間、如何選擇、計劃)

波士頓(英語:Boston)為美國麻薩諸塞聯邦首府,佔地面積 48平方英里(124 km2),2018年居民總數為694,583位,是麻薩諸塞乃至新英倫地區人口最多的城市。

其為大波士頓(大都市統計區)的經濟與文化重鎮,並於1999年7月1日前,為沙福克郡郡政府的代表議席。

2016年的人口普查顯示,以波士頓領銜的大波士頓擁有480萬人口,乃全美第十大的大都會區;以波士頓為中心的廣域都市統計區則擁有820萬人口,乃全美第六大。

今日的波士頓急速發展。其多所著名的學府使之成為國際高等教育中心,為醫學、工程、法律、商學重鎮,並為全球創新及創業先鋒,具有2000所初創企業。

波士頓的經濟發展亦建基於金融、專業商業服務、生物技術、信息技術及政治活動。當地居民之平均博愛精神獲評為全美最高;商業機構之環境可持續發展投資亦領銜全國。

波士頓曾經歷士紳化,現在的生活指數在全美最高之列,但仍獲評為全球最宜居的地方之一。

美國的醫療費用是出了名的貴!醫療保險也是!

但即使保費不便宜,醫療保險卻是必須有的,因為這是對你和你家人的一份保障。

如你不幸地患病,更不幸地沒有醫療保險,那麼你所支付的醫療費用將是保險費用的很多倍!

但美國的醫療保險公司繁多,醫療保險計劃更是幾百上千個的,在這麼複雜的情況下,該怎麼挑選合適自己的計劃呢?

「點看」美國紐約醫療保險須知

在美國,如果你需要自己購買包含必要醫療保障的醫療保險/奧巴馬醫保,就必須要在特定的公開期“Open Enrollment Period”期間登記購買, 錯過了就又要等下一年。

2020年的公開期時間因新冠肺炎疫情,所以有所不同,詳細時間下文將會介紹。

如收入不超過當地政府部門所規定的範圍,可以點擊此處查看馬薩諸塞州政府部門的保險相關資訊。

「點擊查看」自己是否符合政府部門提供的補助計劃

「點擊獲取申請表」馬薩諸塞州醫療和牙科保險補助計劃

如不想要補助或者收入高於政府規定的範圍,請點擊此處查看全美都適用的Cigna PPO保險計劃。

「點看」Cigna 全美適用的PPO個人醫保計劃

學生學校保險

波士頓以名校而著稱,所以那邊也是比較多學生的,而學生最好當然是可以在學校買保險。

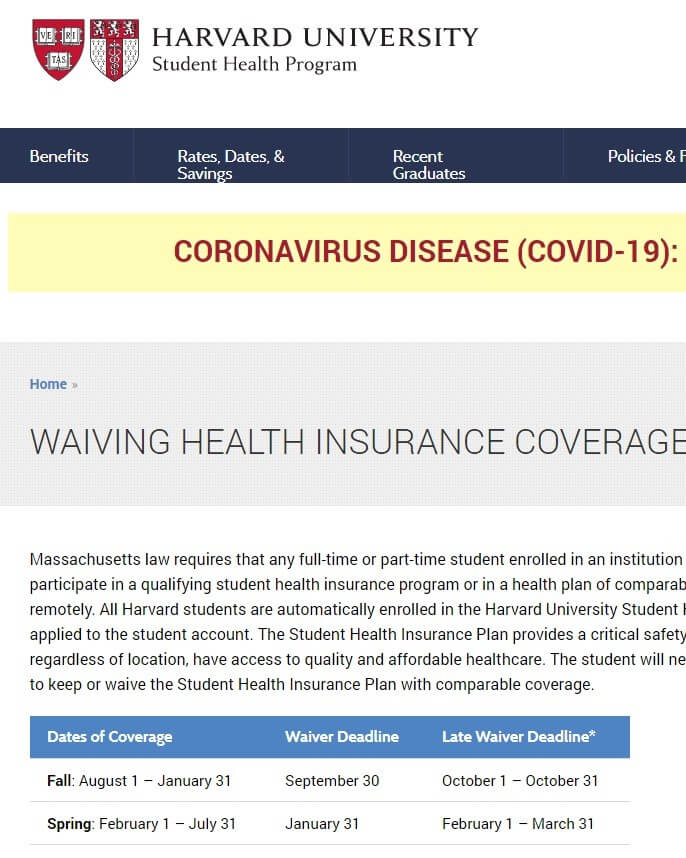

例如哈佛大學的Waiver限期是9月30日和1月31日

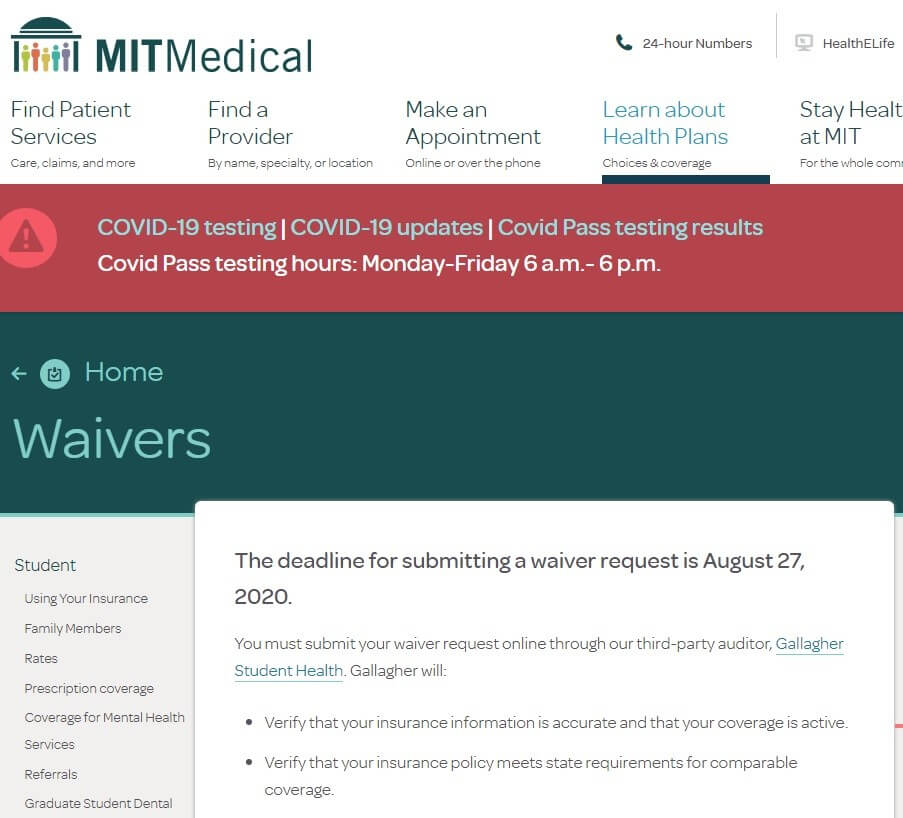

麻省理工大學的Waiver限期是8月27日

Boston College的Waiver限期是9月20日

美國波士頓醫療保險哪家好?

美國的保險是每個州都不一樣的,各個州各自進行管轄。在波士頓,最大的保險公司是BMC Healthnet Plan,Fallon Health,Neighborhood Health Plan和Tufts Health Plan。

而在紐約州最大的保險公司就是飛達利斯,聯合牛津醫療保險和Oscar。

美國大部分的州都是跟隨聯邦政府 (HealthCare.gov) 的計劃要求來執行的,這些州實施起來就比較簡單和統一,都是跟著聯邦政府走就可以了。

但是,也有部分州是有其各自獨立的州計劃,包括:

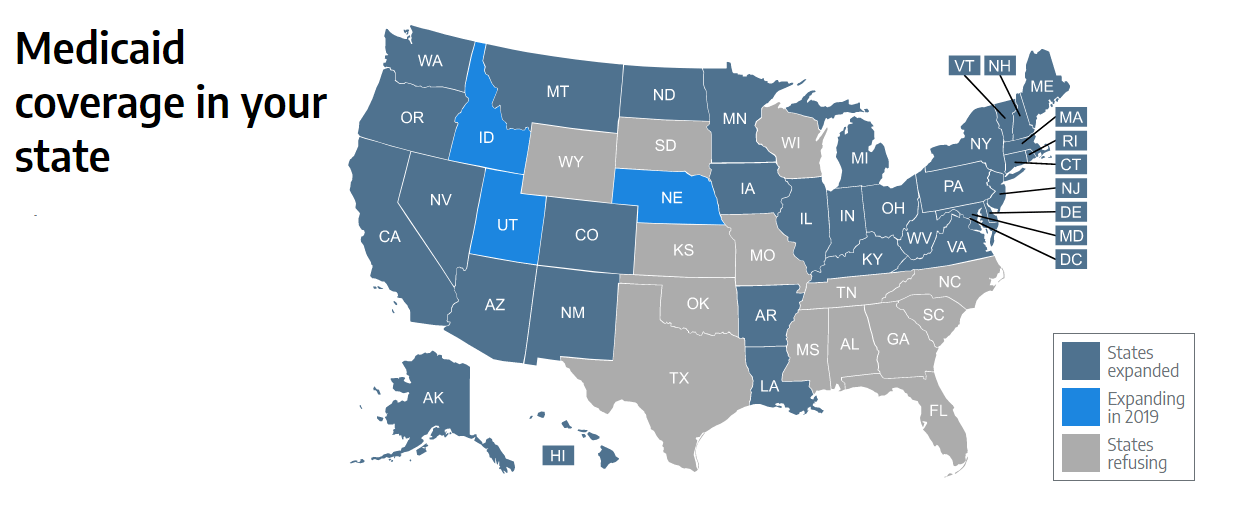

加州,科羅拉多州,康州,華盛頓特區,愛達荷州,馬里蘭州,馬薩諸塞州,明尼蘇達州,內華達州,紐約州,羅德島,佛蒙特和華盛頓州。

Aetna:安泰保險,美國最大的健康保險公司之一,服務覆蓋全美50個州,Aetna會員還可以享受不少健康服務,比如健身房會員資格、減肥計劃、脊椎按摩治療服務等。

Anthem:Blue Cross Blue Shield聯盟中最大的營利性管理醫療保健公司,服務覆蓋全美14個州。

Blue Cross Blue Shield:BCBS是由36家獨立運營的醫療保險公司組成的聯盟,它的醫療網絡最廣,與全美90%以上的醫生和醫院都有合作。

Cigna:Cigna是全球健康保險提供商,在美國12個州有提供醫療保險,Cigna會員可以使用認證的遠程醫療服務包括American Well和MDLIVE。

「點看」美國達拉斯醫療保險須知

United Healthcare:UHC被AM Best評為“ A(優秀)”財務實力,是美國最大的單一健康保險公司,UHC有非常完善的線上平台和App,用戶可以在線查找醫生、預約門診、健康諮詢、買處方藥等等,非常方便,而且它家擁有龐大的PPO醫療網絡,有超過79萬的醫生參與合作。

另外可能還會有一些地區性的健康保險公司口碑不錯,建議小伙伴們多向當地人打聽、自行搜索。

什麼是美國醫療保險公開期 – Open Enrollment Period

2020年醫療保險開放註冊時間和截止日期

美國的醫療保險有很多種類,覆蓋的可報銷的醫療項目各不相同。 最廣為人知的就是奧巴馬健保。

這種主要醫療保險計劃必須包含“Essential Health Benefits(基礎/既定醫療福利)” ,這些必須覆蓋的項目包括有:

1. 看家庭醫生/專科醫生(一般需轉介)

2. 看急診

3. 住院

4. 懷孕產檢、生孩子和新生兒護理

5. 心理健康和藥物濫用障礙服務,包括行為健康治療(包括諮詢和心理治療)

6. 處方藥

7. 康復和復健的治療和設施

8. 化驗檢測所相關的服務

9. 預防和保健服務,以及慢性病管理

10. 兒科服務,包括口腔和眼睛護理(18歲以上成人口腔和眼科不屬於必要醫療福利)

11. 避孕

12. 母乳喂養(比如購買吸奶器費用)

「點看」怎樣幫父母購買醫療保險

如果你想購買奧巴馬醫保計劃,就一定要在留意公開登記期的開始和截止時間:

美國大多數州的2020年醫療保險計劃開放註冊日期是:2019年11月1日(週五) – 2019年12月15日(週日),在開放註冊期間可以登記購買從2020年1月1日起生效的醫療保險。

「點看」美國看病省錢攻略-終極篇!

2020年由於新冠肺炎疫情,有部分州宣布延長醫保開放註冊期,包括:

加州:2019年10月15日 – 2020年1月30日

科羅拉多州:2019年11月1日 – 2020年4月3日

馬薩諸塞州:2019年11月1日 – 2020年4月25日

明尼蘇達州:2019年11月1日 – 2019年4月21日

紐約州:2019年11月1日 – 2020年6月15日

華盛頓DC:2019年11月1日 – 2020年4月8日

其它州也有可能會臨時宣布延期醫保開放註冊期,請小伙伴們自行留意當地新聞或點擊此處查看。

「點看」PP9945保險新規如何影響移民簽證和婚姻配偶綠卡

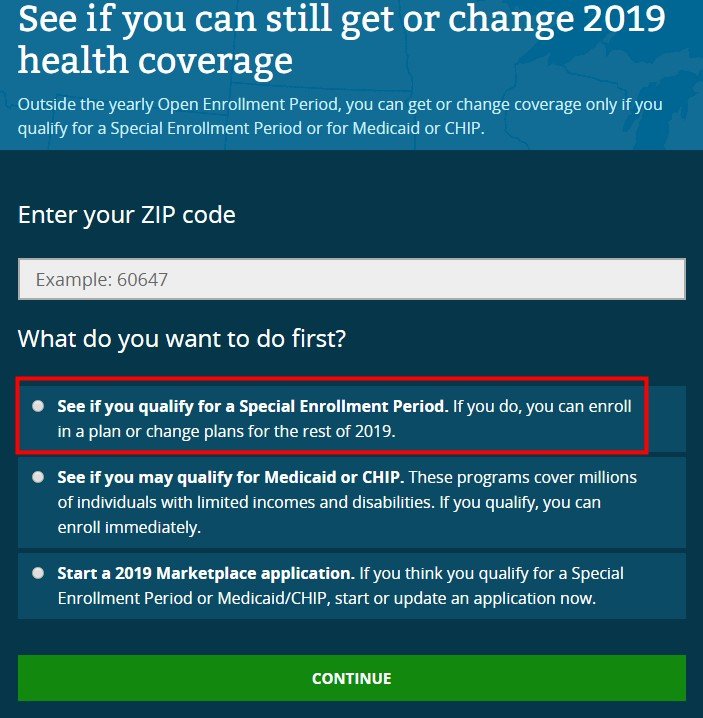

錯過醫療保險公開期怎麼辦?

如果你錯過了公開期,除非可以符合Special Enrollment Period(特殊註冊期)條件的特殊內容,否則不能再參加本年的醫療保險計劃。特殊事項包括:

生孩子或收養孩子(指孩子出生後可以馬上為新生兒購買醫療保險)

「點看」美國夏威夷醫療保險須知

搬家,遷居其他州

子女年滿26歲後,不能再留在父母的保險計劃中

失去工作或失去醫療保險

結婚

合法分居、離婚

新移民(拿綠卡、入籍)

軍人退伍

監禁後獲得釋放

點擊此處查詢是否符合“特殊註冊期”資格

不符合 SEP 條件者,則須等到下一年 Open Enrollment 才能購買醫療保險。

如果你符合特殊註冊期的情況,通常在特殊事件發生後的60天內,可以註冊購買很快可以生效的醫療保險,否則就要等到下一次開放註冊期才能購買個人健康保險了。

唯一例外是,低收入人士和殘障人士,可以申請政府醫療補助的 Medicaid(白卡)或者CHIP(兒童醫療保險計劃)項目,這種情況則沒有任何註冊時間限制。

不過打算申請綠卡或調整身份的人士申請白卡需謹慎考慮,在新法裡白卡也明確變成公共負擔了。

「點看」第一保健評價

紅藍卡老人醫療保險登記時間

對於大部分人來說,年滿64歲9個月即符合申請Medicare資格,並不需要等到退休後才申請。注意:如果你在第一次符合Medicare資格的時候沒有申請,有可能會產生延遲申請罰款。

紅藍卡Medicare是美國政府為年長人士提供的政府醫療保險項目,俗稱的老人醫療保險,大部分人年滿65歲就可以到SSA官網或辦公室申請。

「點看」美國老人醫療保險-紅藍卡

沒有買醫療保險會罰款嗎?

奧巴馬醫保期間,要求符合IRS的稅務居民(resident aliens)的人士必須要購買符合要求的醫療保險,否則報稅時會有罰款。

而從2019年開始,聯邦政府已經取消了醫療保險罰款制度,不再強迫民眾購買醫保。

「點看」美國波特蘭醫療保險須知

但仍有少數州實施強制性購買醫療保險,仍有罰款的制度,這些州包括:

馬薩諸塞州

新澤西州

佛蒙特州(從2020年開始執行)

華盛頓DC

加州(從2020年開始執行)

「點擊獲取」紅藍卡報價

首先,如果你的雇主有提供醫療保險福利,請諮詢HR如何購買健康保險。雇主提供的保險屬於集體保險(group insurance),不受一般Open Enrollment Period時間限制,而且通常要比自己在外面購買的個人保險(individual insurance)更優惠,大多數雇主提供的保險可以讓配偶和子女加入。

如果小伙伴們在報稅時符合IRS的稅務居民(resident aliens)定義,那麼就可以在Open Enrollment Period時期,到美國政府的醫保官網HealthCare.gov 上登記註冊購買由聯邦政府補貼的醫療保險,家庭收入在聯邦貧困線(FPL)100%~400%之間的人士有可能享受政府的醫療補貼。

聯邦政府補貼的醫療保險一律由“Marketplace”(部分地區也叫“Exchange”)出售,在Marketplace以外的地方購買的醫療保險不可以申請補貼。

「點看」美國新澤西療保險須知

在HealthCare.gov 登記時會需要填寫家庭成員以及家庭收入,Marketplace系統會根據你的情況計算Premium Tax Credit(保費稅額抵免優惠,所謂的醫療補貼)。如果你的情況符合申請資格,你可以選擇提前使用津貼來降低保費(Advance Premium Tax Credit),又或者等第二年報稅時一起退稅。

PS,在最新規定裡,申請醫療補貼(Premium Tax Credit)並不屬於公共負擔(Public Charge),但是如果可以在留美期間一直有購買不需要補貼的私人健康保險,可以算重磅加分項( Heavily Weighted Positive Factor),想要申請綠卡的小伙伴們請自行考量。

如果符合資格,HealthCare.gov也會跳轉到各州的Medicaid、CHIP等政府醫療保險項目的申請官網。 (注:Medicaid屬於公共負擔,個別情況例外)

部分州有獨立運營的Marketplace網站,在HealthCare.gov登記時也會轉到相應的網站:

- California

- Colorado

- Connecticut

- District of Columbia

- Idaho

- Maryland

- Massachusetts

- Minnesota

- Nevada

- New York

- Rhode Island

- Vermont

- Washington

如果你不符合資格申請政府醫療補貼,仍然可以在Marketplace購買保險,只是保費可能未必划算。小伙伴們也可以上一些健康保險銷售網絡,比如eHealth等,查詢當地提供的醫保計劃的詳情與費用,再直接聯繫當地的保險經紀或健康保險公司詢價比價,貨比三家。

Marketplace提供的醫療保險計劃選擇全部都符合奧巴馬醫保的定義,但其實直接聯繫醫療保險公司諮詢,也能買到類似奧巴馬保險報銷福利的醫保計劃,有時候性價比會更高。

比如拿F1、J1簽證的小伙伴們可以留意一下專為留學生而設的留學生保險,比比價,或許能省不少錢。

中國留學生要如何選擇美國醫保

中國留學生一般都是通過F-1學生簽證來到美國,學校在每學年註冊時要求學生必須提供醫療保險證明,否則不能註冊。

也就是說在校的F-1留學生是強制要求有醫療保險的。

「點看」美國奧蘭多療保險須知

當你從美國大學畢業,如果不打算回國,就可以申請OPT (Optional Practical Training,OPT), 一個12個月左右的畢業實習工作實習許可。

很多STEM (Science, Technology, Engineering, Math) 專業的同學,還可以延續24個月的OPT,獲得一共三年的畢業後實習機會。

雖然在OPT期間,很多學校都不再強制F-1學生購買醫療保險,但鑑於美國醫療費用驚人,還是建議購買一份醫療保險,以防萬一!

「點看」重疾險對比分析

留學生校內保險

對於在校的學生,默認的還是學校的醫療保險,學校保險有以下相應優勢:

保險放心

學校一般都是會選擇與聲譽良好的保險公司合作,例如Atena 就是很多學校選擇的保險公司。

保險涵蓋範圍也比較全面。

手續方便

不用Waiver, 許多學校醫療保險費會在開學註冊是自動生成,統一價格,童叟無欺,想著開學註冊繳費即可,省卻了不同公司比對價格的煩惱。

沒有Pre-Existing的考慮

學校保險會覆蓋你以前有的疾病。而自己購買的話,通常要先進行體檢,保險不會Cover 已經有的疾病。

校外保險

但是校外保險,通常比校內保險便宜很多(通常$1000/Year), 但是要做一些Paper Work, 申請Waiver。

而且保險一般不會包括以前已有的疾病。如果你年輕,健康,不妨考慮嘗試校外保險。

針對這樣的人群,虎虎保險也是出台了F-1保險,J-1保險,OPT保險,一站到位,幫你省錢無憂,搞定Waiver, 選好保險公司,便宜又放心。

「點看」留學生J1簽證保險資訊

美國醫療保險種類

個人可以在MarketPlace上購買的醫療保險計劃通常分為以下幾種:

Health Maintenance Organization (HMO):健康維護機構,HMO保險計劃的自由度最少,一般保費較為便宜,它只報銷HMO網絡內診所和醫生提供的服務(緊急情況除外);投保人要指定家庭醫生(Primary Care Physician),看專科需要由家庭醫生推薦轉診(referral),否則保險不報銷。

Exclusive Provider Organization (EPO):指定醫療服務機構,EPO保險計劃比HMO自由度稍高一些,同樣只報銷網絡內醫療診所和醫生提供的服務,緊急情況除外,但看專科不需要referral。

Preferred Provider Organization (PPO):優選醫療服務機構,PPO保險計劃自由度較高,可以報銷網絡內和網絡外的醫療服務,但使用網絡內診所和醫生提供的服務的話,自付費用會少很多,看專科不需要referral;但使用網絡外服務可能需要先自付費用,然後填表提交資料證明向保險公司申請返款,PPO計劃的保費一般較貴。

Point of Service (POS):定點服務,POS保險計劃介乎於HMO和PPO之間,比HMO選擇多,但保費比PPO少;POS計劃會報銷網絡內和網絡外的醫療服務,選擇網內的話自付費用更少;需要指定家庭醫生,看專科需要referral。

「點看」最省錢看病攻略

美國牙科保險(Dental Plan)和 眼科保險(Vision Plan)

由於成人的牙科和眼科服務不在奧巴馬醫保規定的必要醫療保障範圍內,所以很多時候醫療保險和牙科保險、眼科保險需要分開購買。建議小伙伴們看清楚醫療保險裡是否包含牙科(Dental)和眼科(Vision)部分的福利。

「點看」美國西雅圖療保險須知

眼科保險負責報銷Eye Exam(驗眼)、Frame & Glasses(配眼鏡 鏡架和鏡片)、Contacts(隱形眼鏡)等方面的福利,部分醫療保險裡可能會有附帶部分福利。

牙科保險負責報銷口腔檢查、洗牙、補牙等等服務,通常需要獨立購買保險計劃。

美國醫療保險補助計劃/白卡

當然我們也理解明白美國的保險費用是十分昂貴的,並非每個人都能負擔得起,所以有很多人會選擇低收入補助計劃或者白卡。

但自從川普上任後,移民相關政策都變得嚴謹,一旦發現是濫用政府補助的人士,將會直接影響他們的身份轉換和申請。

下面我們將簡單為大家介紹一下白卡相關的資訊,更多齊全完整的內容請點擊以下

有保險也要命的真實故事

本人有位親戚于最近不幸逝世,原因竟然是因為她的醫療保險!她一直在用便宜的醫療保險計劃,然而此計劃卻沒有好的醫生網絡覆蓋。所以病情一直被拖延,得不到合適的醫治,後來甚至因為做手術失敗而不幸過身。當我聽到此消息時,除了深感遺憾之外,還覺得很可惜。

可惜的是很多人因為對保險方面缺乏知識,只是以價格作為唯一的判斷標準,當不幸的事情發生時,卻無力應對,除了無助和無奈,就只能“任人宰割”。如果我這位不幸的親戚早點知道這些有用的,能救命的資訊,可能事情就不至於發展到這個地步,或許她還有得醫治,甚至可以得到好的治療而康復過來。

為什麼醫療保險在美國這麼貴,這麼重要?

美國是世界上醫療費用最昂貴的國家。普通的門急診收費可從數百到上千美元。如果需要手術,則費用可達上萬至數十萬美元。在美國生活如果沒有醫療保險,隨時可能由於醫療費用而背負巨額債務。美國的平價醫療法案要求美國本土居民必須強制參加醫療保險。

「點看」美國亞特蘭大療保險須知

與加拿大和許多歐洲國家不同,美國沒有全民醫療保險制度。這裡的醫療機構大多屬於私營性質,絕大多數美國人通過商業保險公司購買私人醫療保險(Private Health Insurance)。美國政府只對老年人,窮人,政府部門僱員,和軍人等特殊職業提供公費醫療保險(Public Health Insurance)。

參加醫療保險的每個投保人必須定期支付保險費(premium)。按照您的年齡、健康狀況、和保險範圍等不同的因素,保險費可以從每月數十美元至每月數百美元不等。當您需要看病時由則保險公司按比例報銷大部分醫療費用,個人還需自理保險公司不報銷的部分醫療費用。

美國的醫療費用十分昂貴,遠遠高於其它發達國家的水平。在美國,看一次普通的門診平均花費二百美元。去醫院看一次急診,費用至少數百至上千美元。住院費用可達每天一千至五千美元。一場重病或嚴重外傷事故的醫療費用可以輕易地達到數十萬美元,甚至更多。

在美國看病時,有醫療保險的患者一般只需要支付自費部分的費用,其餘由醫院和醫生直接向保險公司結算。而沒有保險的病人,則必須支付全部醫療費,即使急診也是如此。

「點看」中國,香港,歐美人壽保險的對比

去醫院急診時,醫院一般會要求您提供保險證明。如果沒有保險,醫院會要求病人先支付押金。雖然美國的法律規定,醫院對於確實需要緊急救助的病人,無論其有無支付能力,也無論其是否合法居民,都必須搶救。但是,對於那些沒有達到緊急救助標準的病人,如果不能提供保險證明,或無法支付押金,醫院則可能會選擇不接收。

另外,擁有醫療保險,在看病時,可以得到優惠的價格。保險公司和醫院診所等醫療單位,一般通過談判,獲得優惠的價格。而沒有保險的個人患者,則得不到醫療機構的折扣價。

例如,某人看病後,醫院收費1,000美元。如果該病人的保險公司和醫院有75折的協議,那麼這筆醫療費用按協議打折總共為750美元,由保險公司和患者按照保險報銷協議分攤。如果沒有醫療保險,該病人則需要支付全額1,000美元的費用。

所以,在美國沒有醫療保險,個人有相當大的財務風險。

美國最好的醫療保險

白卡(Medicaid,也稱為醫療援助)是一個窮人的醫療保險項目,持有白卡者看病免費。最近,有關白卡的傳聞甚多,說聯邦政府準備嚴查白卡申請中的作假,一旦發現,將要求白卡持有人退回福利,因此使得許多華人準備放棄白卡,尤其是新移民,正在申請公民/綠卡,甚至是沒有身份的非公民人士,他們怕被定義為“公共負擔”而影響將來的身份轉換。實際上,如果本身真的符合紐約白卡申請條件的,就無需擔心政府會追回福利。

医疗补助保险主要由州政府出资,联邦政府通过联邦医保和医助服务中心(CMS)提供部分资金。在联邦政府指导下,各州政府制定本州的医疗补助保险计划并具体实施,包括由州政府设定贫困线和资产标准来确定申请人的资格,保险涵盖的医疗服务范围,医疗费用报销水平等。州政府每年审核参保人的收入和资产状况,以确定是否保留或取消其投保资格。

「點看」美國邁亞密療保險須知

根据美国政府医疗保健服务中心的中文介绍,“州醫療輔助 (Medicaid) 是為收入和資產有限的某些人士和家庭提供的健康保險。計算您收入和資產 (如銀行帳戶或可以兌換為現金的其他各項資產)的規則通常視您居住在哪一個州而定。其資格也可能由下列因素決定,即您的年齡及您是否懷孕;您是否失明或有其他傷障;以及您是否是美國公民或合法進入美國境 内的移民。如果生產和分娩孩子的婦女擁有州醫療輔助保險,則她的嬰兒無需申請也可獲得長達一年的保險。“

Medicaid 医疗保险的保障比较全面,包括医院医疗、医生门诊、医疗化验检查、母婴保健、预防医疗、家庭护理等各种日常生活需要的医疗服务。各州的医疗保障不尽相同。

每个州都有自己的Medicaid项目,并且有不同的名称。例如加州的 Medicaid 保险叫做 Medi-Cal。您可以在一年中的任何时候申请 Medicaid 医疗保险,没有时间的限制。

美國白卡生子

另一個對於白卡來說的重大作用就是為孕婦生孩子買單!有了白卡,可以不花一分錢的生產費用就擁有一個美國寶寶了。這是很多人移民美國甚至想方設法來美的目的,大部分都是為了下一代。

然而,我們是不建議用白卡來生孩子的,除非你永遠都不會再踏入美國,因為一旦用過白卡生孩子,獲簽的幾率就幾乎為零了。

那麼對於已經懷孕或者有意赴美生子的人來說,了解如何購買到醫療保險來覆蓋生孩子的費用是首要的事情。

「點看」赴美產子保險

奧巴馬健保

為什麼要推行奧巴馬健保?

82%的人希望系統徹底改造

根據負責調查的英聯邦基金會(Commonwealth Fund)的數據,2008年8月,在華盛頓開始討論什麼將成為“平價醫療法案”之前大約六個月,82%的美國人對美國醫療保健系統如此不滿,他們希望對其進行大修。

5000萬人沒有保險

醫療保健和健康保險的成本增長如此之快,以至於越來越多的人在沒有保險的人群中萎縮。 2010年“平價醫療法案”(Affordable Care Act)簽署成為法律時,五千萬人 – 我們每六個人中就有一人 – 沒有保險。如果國會不通過改革立法,預計這一數字在未來十年將增加數百萬。

我們這麼多人在2010年沒有保險的主要原因是醫療保險只是成為許多美國家庭的預算破壞者。根據Kaiser家庭基金會的數據,2009年雇主贊助的家庭保險費用達到13,375美元,十年內增加了131%。

越來越多沒有保險的人不僅對那些受到直接影響的人造成了代價高昂的不便。當沒有保險的人在醫院急診室尋求治療並且無法支付賬單時,會導致費用轉移。如果沒有這種成本轉移,醫療保險費估計要高出1000美元。

醫療費用成為經濟的負擔

改革前醫療保健系統也損害了我們的全球競爭力。

多年來,我們在醫療保健方面的支出遠遠超過任何其他國家的人均醫療保健支出和國內生產總值的百分比。根據經濟合作與發展組織(OECD)的數據,在美國的人均支出為8,745美元,比在全球經濟競爭對手國家(包括澳大利亞)的人均支出至少高出4,000美元。加拿大,法國,德國,日本和英國。

「點看」美國拉斯維加斯醫療保險須知

美國國內生產總值的近18%用於醫療費用,而澳大利亞為9.1%,加拿大為10.9%,法國為11.7%,德國為11.3%,日本為10.1%,英國為9.4%。

國內支出枯竭

通過在醫療保健方面投入如此之多,我們在教育,交通系統和其他基礎設施需求等方面的投入較少。相反,其他國家可以在這些領域花費更多,從而為他們提供全球競爭優勢。

雖然我們用於醫療保健的國內生產總值比例逐年上升,但一些國家實際上能夠將醫療保健支出轉向另一個方向。加拿大,德國和英國都在2009年至2012年期間減少了他們在醫療保健方面的國內生產總值支出,而我們的支出則從17.7%降至17.9%。

好像這還不夠糟糕,我們繼續追踪那些和其他國家的醫療保健結果指標,從嬰兒死亡率到預期壽命。換句話說,世界上其他發達國家在醫療保健方面的支出要少得多,但卻有更好的健康結果。

奧巴馬健保前的特色

當時的保險計劃保額上限為$100萬,已懷孕/已患病的人群,是不受保的。

什麼是奧巴馬健保(又稱“平價醫療法案”)

患者保護與平價醫療法案(Patient Protection and Affordable Care Act,PPACA),通常也被稱作奧巴馬醫療法案(Obamacare),是由美國總統奧巴馬在2010年簽署的一個聯邦法。這部法案的主要目的是由美國政府主導增加美國人民的醫療保險覆蓋率以及降低美國的醫療費用。

根據平價醫療法案,美國聯邦政府和州政府建立醫療保險市場(Health Insurance Exchange),允許個人和小企業在政府的醫療保險市場為個人/家庭和企業員工購買醫療保險。私人醫療保險公司在政府的醫療保險市場出售針對當地居民的保險產品。

平價醫療法要求美國公民、綠卡移民、以及其他在美國長住的合法居民必須參加符合法律規定的醫療保險。沒有參加醫療保險的個人,或者符合條件的雇主不提供醫療保險,政府將給予罰款。這是平價醫療法的個人強制條款(Individual Mandate)。

*根據最新的法規,從2019年開始雖然醫療法仍保持個人強制條款要求美國居民參加符合要求的醫療保險,但聯邦政府將不再對沒有保險的個人/家庭罰款。

為了幫助中低收入的個人和家庭購買醫療保險,美國政府為通過醫療保險市場購買保險的個人和小企業提供補助(subsidies)。收入在聯邦貧困線100%~400%之間的個人/家庭可以得到稅收抵免和補助,幫助支付保險費用。

平價醫療法的公司強制條款(Employer Mandate)要求僱傭全職員工50人或者以上的公司必須為員工提供符合醫療法要求的醫療保險,否則公司會得到IRS國稅局的罰款。那些全職員工在50人以下的小公司則不必強制為員工提供醫療保險,員工可以自己申請醫療保險。這裡是關於在美國工作怎樣參加醫療保險的更多介紹。

「點看」美國紐約團體醫療保險計劃

平價醫療法案主要適用於美國公民或者在美國長期居住的居民。如果您不是美國公民或者長期居民,而是持非移民簽證在美國短期旅行居住,例如持B1/B2簽證美國旅遊探親、商務考察的外國訪客,持F/J/M/Q等簽證到美國學習的國際學生學者和家屬,以及持L / H /O等簽證到美國工作的職員和家屬,可以申請為外國訪客提供的醫療保險,請在這裡了解外國訪客怎樣參加Atlas America美國旅行醫療保險。

奧巴馬健保計劃有哪些?

根據平價醫療法案的規定,保險公司針對美國本土居民出售的長期醫療保險必須提供最基本的醫療服務(essential health benefits),包括:醫生服務、急診服務、住院、實驗室檢查、處方藥、母嬰保健、兒童牙科和視力、預防醫療和慢性病管理、精神衛生服務、康復醫療等。保險公司可以增加其它的醫療服務項目,但必須包括上述的最基本醫療保障。

在醫療保險市場(Health Insurance Exchange)出售的醫療保險計劃通常被稱作金屬計劃(Metal Plan)。主要包括四大基本類別:銅計劃,銀計劃,金計劃和鉑金計劃。

這四種不同金屬類別保險計劃的主要區別在於醫療費用分擔比例的不同。它們都必須提供最基本的醫療服務,但沒有規定Platinum Plan或者Gold plan一定要比Bronze plan或者Silver Plan提供更多的醫療保障項目。

如果是同一保險公司提供的產品,通常Bronze Plan的保險費最低,但個人分擔醫療費用的比例最高。而Platinum Plan的保險費最高,但個人分擔醫療費用的比例最低。

參加Bronze Plan保險公司將報銷其保障醫療服務費用的60%,個人支付40%;Silver Plan保險公司報銷醫療費用的70%,個人承擔30%;Gold Plan保險公司報銷醫療費用的80%,個人承擔20%;Platinum Plan保險公司報銷醫療費用的90%,個人承擔10%。

哪些人適用奧巴馬健保?

持有白卡或者紐約基礎計劃的人是幸運的。因為政府資助低收入人士的關係,所以這些保險計劃都算比較好,網絡覆蓋相對都算全面。

那些中產階級的人,收入水平屬於中等或中上。然而他們需繳交的稅費也相對高,但由於美國醫療保險昂貴,所以他們可能只可以選擇奧巴馬健保。但其實奧巴馬健保沒有好的醫生和醫院網絡覆蓋。所以一旦發生什麼意外或不幸,要找到好的醫療資源就變得分外艱難了。

保險計劃保障無上限,即使已懷孕/已患病人士都接受參保。這一重大變化導致兩種截然不同的反應,已有疾病/已懷孕的人,十分讚同,對於他們來說,保費甚至有所下降;而另一種持反對意見的就是健康人群,因為他們將要為他們的保險計劃花費更多。

川普健保

雖然過去幾年奧巴馬醫療保險費確實暴漲,尤其是今年,但毫無疑問,特朗普總統及其政府拒絕承諾為減少成本分攤補貼提供資金,但這只會讓事情變得更糟。事實上,保險公司已經發布了兩套數據,這些數據反映了每個州的保費增加幅度。佛羅里達州的平均增長率為13.7%或44.7%。是什麼推動了這兩個數字之間31%的差異?不確定。保險公司提交了兩個利率,因為他們仍然不知道總統會做什麼。

關於早前簽署的行政命令的許多消息,聽起來似乎只是試圖進一步打擊奧巴馬健保,正如許多共和黨人所做的那樣。這只有一個問題,到目前為止所提議的都不能長期實現。

這是一種表明政府在今年幫助降低成本的“事情”。消費者如果沒有全額補貼,受到保費暴漲的影響最大,許多人將能夠通過繞過ACA獲得更便宜的醫療保健,並參加短期健康保險計劃。今天簽署的行政命令的一部分是一項指令,將適用於放寬對這些計劃銷售的限制。它們以前僅限於3個月的保單條款,而不是12個月或全年的產品。

現在要知道這些措施中的任何一項是否會對高價定價和降低成本產生任何影響還為時過早。但之後肯定會有更多的細節和更全面的更新。

某程度上這等於變回奧巴馬健保之前那套模式,甚至比其更嚴厲。每月幾十元保費都有,但保額上限約為五萬元,這等於說不保重大疾病。幾萬元的保額只能說是“小病險”。而針對個人醫療保險,我們主力推薦的是“重疾險”,我們的計劃上限分別為100萬/200萬/無上限。

好的個人醫療保險計劃

在你身體健康的情況下,何不先找一個基礎的醫療保險計劃?其實個人醫療保險計劃又並非你們想象的那麼貴,大家可以參考以下報價表(按年齡定價)

鉑金計劃:

適合孕婦產子使用

專科醫生報銷無上限

家庭醫生體檢報銷高達$600

銀計劃:

保費每月$180起

覆蓋全美國和全球的著名醫院

覆蓋全球(含中國/台灣/香港等地區)

「點擊查閱」個人醫療保險保費

Cigna信諾個人醫療保險參加時間

對於上述的個人醫療保險計劃,隨時可以參加,至少購買三個月,如需取消,只需提前10天申請即可。

「點此了解」Cigna已報計劃詳情

免費醫療保險獲取資格

免費醫療保險,其實就是白卡,這是一種政府補助的醫療計劃,專門針對無法承擔醫療費用或者保險費用的低收入人士所設。有關於白卡申請或者廉價醫療保險計劃的更多資訊,請點擊查看。

公司團體醫療保險

在美国工作可以通过不同渠道获得医疗保险:参加公司的集体医疗保险,自己向商业保险公司购买私人医疗保险,参加行业协会为会员提供的集体医疗保险等。

集体医疗保险是公司向雇员提供的非工资福利。根据美国医疗法,全职雇员在50人以上的公司必须向员工提供医疗保险。员工人数在50人以下的公司则不必强制为员工提供医疗保险。持H、L等签证在美国工作的外籍员工,也可以通过雇主参加医疗保险。

使用公司團體醫療保險是一個好的選擇。為什麼這樣說?因為公司醫療保險的費用可作為公司支出部份,即可以抵扣稅費。

這樣一來可以省下不少稅費,二來又可以參加好的PPO計劃 。有了好的保險計劃,自然找得到好的醫院和醫生。

在新政策下,已有疾病的人想要購買得到醫療保險是很難的,所以我們一直建議其他人要未雨綢繆,因為一旦有事發生再去臨急抱佛腳的話,一切都太遲了。

美國醫療保險的付款方式

美國有著眾多的保險公司,不同公司或者不同計劃都有自己特有的付款方式,在此,我們也整理了有關於醫療保險,人壽保險,財產商業保險的各種付款方式,請自行點擊查看。

Related posts:

已有癌症不是病,买不了保险最要命!

已有癌症不是病,买不了保险最要命!

新移民保險

新移民保險

第一保健怎麼樣?福利,評價,不包什麼?(2019版)

第一保健怎麼樣?福利,評價,不包什麼?(2019版)

【2021买重疾险看这篇就够了】最全重疾险对比分析/哪款性价比最高?

【2021买重疾险看这篇就够了】最全重疾险对比分析/哪款性价比最高?

千萬別等患癌症-武漢肺炎-才發現不賠-人壽-醫療-健康保險(美國-信诺-含-中國-香港-台灣-最佳治療醫院)

千萬別等患癌症-武漢肺炎-才發現不賠-人壽-醫療-健康保險(美國-信诺-含-中國-香港-台灣-最佳治療醫院)

川普/特朗普-PP-9945-保險新規如何影響移民簽證和婚姻配偶綠卡批准須知

川普/特朗普-PP-9945-保險新規如何影響移民簽證和婚姻配偶綠卡批准須知

最佳癌症/腫瘤醫院 -「附最省钱看病攻略」全球?美國?MD安德森;纪念斯隆-凯特琳中心;梅奥(不斷更新)

最佳癌症/腫瘤醫院 -「附最省钱看病攻略」全球?美國?MD安德森;纪念斯隆-凯特琳中心;梅奥(不斷更新)

癌症和腫瘤有什麼區別

癌症和腫瘤有什麼區別

波特蘭醫療保險須知

波特蘭醫療保險須知

西雅圖醫療保險須知(2021)

西雅圖醫療保險須知(2021)

夏威夷醫療保險須知

夏威夷醫療保險須知

亞特蘭大醫療保險須知

亞特蘭大醫療保險須知

自殺保險

自殺保險

新冠肺炎保險會覆蓋二度感染嗎?

新冠肺炎保險會覆蓋二度感染嗎?

美國白卡 vs 紐約白卡

美國白卡 vs 紐約白卡

除此以外,以下這些州也正在考慮通過強制購買醫療保險的法律:

康乃狄克州

夏威夷州

馬里蘭州

明尼蘇達州

俄勒岡州

羅德島州

華盛頓州

「點看」乳癌成因,症狀,治療資訊

購買美國醫療保險有什麼需注意?

在美國有醫療保險的重要性,相信不用我多說了,但美國醫療保險公司繁多,該怎麼選擇保險公司?

怎麼選擇保險計劃?一個不小心,計劃選錯了,可能導致全額不得理賠,保險這不保,那也不保。

那在美國到底如何選擇醫保?有哪些美國醫保關鍵詞需要注意?

「點看」美國波士頓醫療保險須知

要了解常用的醫療保險專業術語

首先,需要了解一些醫療保險裡常用到的術語名詞:

Premium(保費):購買保險需要交納的費用,通常指月付(monthly premium)

保險費通常與受保人的年齡、健康狀況等相關。一般受保人年齡越高,保險費越貴。

一般每個保險公司都會制定不同保費和計劃內容給不同需要的客人,確保自己找到合適的計劃。

但保險費不是越低越好?始終一分價錢一分貨,保險費越便宜意味著理賠支付額也越低,理賠限制的條件也越多。這種低保費計劃可能適合極少去看病的人士。

「點看」美國芝加哥醫療保險須知

In-network(網絡內):保險公司涵蓋的醫生和醫院範圍,在網絡內診所看病保險報銷更多;

Out-of-network(網絡外):保險公司沒有覆蓋到的醫生醫院,通常保險報銷比網絡內診所的要少,甚至不理賠

Deductible(自付額):自付額是在保險公司開始賠付前,投保人自己要先支付的金額,自付額越低對投保人越有利,但自付低的保險保費也會更高。

一般保險公司要求個人支付500美元到10.000美元不等的自付額。也就是你在一年內要自己先付滿的額度,超出這個額度後,才會由保險公司承擔。

總之就是當然是自付額越少越好。有些保險甚至沒有自付額,但是每月的保費當然也越高。

Co-Payment(共付額):共付額。是你每次看病買藥時需要支付的固定數額的錢。

「點看」美國休斯敦醫療保險須知

有點兒像國內的掛號費。不同的醫療項目可能收取不同金額的copayment,比如看家庭醫生一次25元,專科醫生一次50元,買處方藥一次15元等。

如果你經常需要看醫生的話,建議你選擇copay低一點的美國醫保,但是這樣的醫療保險保險費可能相對較高。

如果你身體很好,又年輕,不怎麼進醫院,可以選擇保險費相對低的,copay貴一點也就無所謂了

Coinsurance(共保額):是你付過deductible後,但還未達到年度maximum out-of-pocket(見下條,年度最高支付額)之前,每次看病你個人要付的百分比。保險公司會付剩餘比例的賬單。比如你的保險計劃是Coinsurance 20%, 就是你付完自付額後,你只需要支付醫療賬單的20%,保險公司會支付賬單的80%。

Out-of-pocket Maximum(最高自付額):年度最高支付額。指在你參保的期限(通常為一年)內,你個人支付的最高上限。在你達到這個上限之前,保險公司和你個人一起按照保險細則的規定承擔你的醫療費用。當你的個人支付達到規定的上限後,保險公司將100%負責你的醫療費用,並且沒有上限。

Maximum Benefit(最高保額):根據保險不同,可能會按單次(per visit)、投保的一年內(per policy year)、或者終身(lifetime)計算,這個限制保險公司最高能為你報銷多少費用,金額越高越好、沒有限制最好。

「點看」美國費城醫療保險須知

Coverage(保險覆蓋/報銷部分):保險會報銷或理賠的項目、報銷費用等。

最高限額(Maximum Payment):保險公司的 Maximum Payment 最高限額越高越好,這個額度十分重要。因為這就是保險公司將會幫你付的醫療費用上限。

不要以為,無論看什麼病,看多少次,花多少錢,買了醫療保險,保險公司就都會為你買單。

事實上,一般的美國醫療保險都會有一個支付額度的上限。

如果你選的保險支付額越低,那麼你自己生了大病,要掏腰包的錢就越多。

美國隨便做個手術,幾萬美金到幾十萬甚至上百萬也是比較常見的。

特殊限制(Special Limits):對於一些特殊醫療服務,包括住院、手術、麻醉、心理治療等,不少保險公司規定有一定的支付限額。那麼醫保公司到底可以付多少?基本原則一般是不能超過投保人居住地區的平均醫療費用。

排除支付項目(Exclusion):每一份保險都會有一個Exclusion list,即每個保險都會有部分項目和費用是不涵蓋的。購買之前一定要仔細閱讀哪些醫療項目不在保險支付範圍之內。

在美國看牙,是出了名的貴,牙科/眼科一般都是單獨進行投保的項目。並非一般的醫療保險計劃涵蓋的部分。(18歲以下的孩子有可能會包含眼科和牙科部分)

緊急醫療撤離/醫療團聚條款(Emergency Medical Evacuation/Emergency Reunion):這一條款與眾多留學生密切相關。

「點看」2019最佳人壽保險排名

Emergency Medical Evacuation指被保人在受傷後,若當地無法滿足治療需求,會提供交通服務送至其他地區進行醫治。

在一些情況下,當病情穩定後,可護送回國,機票費用保險公司來出。

Emergency Reunion是當你被保人被緊急醫療撤離後,保險公司會為你的一位家人或可以照顧你的朋友支付機票、住宿及生活費用。

Pre-Existing Conditions(已存在情況/已有病症):部分醫療保險會拒絕報銷購買保險前已經存在的情況(比如某些疾病、懷孕等),但奧巴馬保險則不能因為已有病情拒保。

Waiting Period(等待期):部分保險對於某些疾病及情況,要求購買保險一定時間後才會報銷,等待期通常為6個月到1年不等。

Prescriptions/RX(處方藥):關於處方藥的報銷。

美國醫療保險怎麼買?